カードローン借り換えなら総量規制対象外から選ぶ

カードローンの話題の中で、

『カードローンの借り換えをしたいけど総量規制との絡みが気になって・・・』

という話が出てくることがあります。

借り換えと総量規制、たしかに考慮する必要はあります。とりあえずどこでもいいから、、、ではダメなんです。

総量規制とは年収に対する融資割合を制限する規制

こちらの記事『カードローン借り換えと総量規制』でも書いていますが、総量規制というのは、

年収の3分の1以上の額を融資してはいけません

という、金融規制のことをいいます。

もし、あなたの年収が300万円であれば、100万円までしか融資してはいけないということになります。

そしてこの規制は貸金業者に対してかけられる規制です。

貸金業者とは、消費者金融やクレジットカード会社を指します。ちなみにクレジットカードといっても、ショッピングの利用分は金額がいくらであろうと対象には含まれません。あくまでもキャッシング利用分が総量規制の対象となります。

ところで、お金を個人に貸してくれる金融機関は他にもありますね。

銀行です。

銀行には総量規制は関係ありません

銀行の場合は銀行法という法律によっていろいろな取り決めがされています。総量規制は貸金業法という法律で定められているので銀行はそもそも対象外なんですね。ですから銀行カードローンは総量規制対象外といったりします。総量規制対象外のカードローンを紹介しているサイトで銀行カードローンが数多く紹介されているのにはそういった事情があるわけです。

もっとも、総量規制対象外なのが銀行だけかというとそうではありません。信用金庫や労働金庫、農協なんかもとうぜん総量規制対象外になります。

というわけで、総量規制について簡単に触れましたが、総量規制はあくまでも業者側に対する規制となります。利用者側が総量規制を意識しても仕方ないのですが、借り換えをしようと審査に申し込む際には気をつけておいたほうがよいこともあります。

消費者金融なら総量規制によって審査落ちすることがわかる

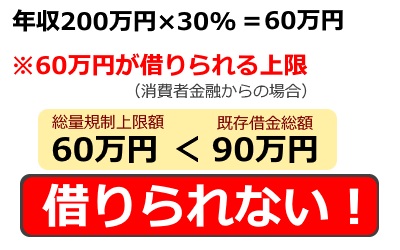

例えば、年収200万円の人が、クレジットカード3枚で総額90万円のキャッシングをしていたとします。これらを借り換えようと、消費者金融に申し込んだとすると、消費者金融では間違いなく断られます。

なぜなら、年収200万円の3分の1は60万円ですから、既に総量規制の上限を超えてしまっているわけです。簡単な算数ですね。

このケースでは審査結果は火を見るよりも明らかですから、審査に申し込むだけ無駄です。いや、それだけでなく、審査落ちの実績が一つ、個人信用情報機関に登録されることになります。

個人信用情報期間とは、文字通り個人の信用情報を収集、管理している期間になります。

日本にはCIC、JICC、全国銀行個人信用情報センターなどがあり、それぞれに加盟している金融機関から、カードローンなどの申し込み状況、利用状況、延滞情報などがほぼリアルタイムで登録されています。カードローンの審査はこの情報を基本にして判断されます。

それに、消費者金融にせよ、銀行カードローンにせよ、短期間のうちに審査に申し込むのは2社までにしておかないと、審査に落ちたからと立て続けに3社、4社と申し込むと、申し込みブラックになり、通る審査も通らなくなるといわれています。

“審査に連続で申し込んでいる事実”

を問題視されるようです。無節操、いい加減、どこからも断わられている、、、要はそんなネガティブな印象しか持たれないわけです。貸付をする側からしたら返済をきっちりとしてもらいたいわけですから、その思惑とは対極の印象を持たれかねません。

審査に通る可能性があるところに絞って申し込む

以上見てきたように、カードローンやクレジットカードのキャッシング分、リボ払い分などを借り換えるのであれば、審査に通る可能性ができるだけ高いと思われるところに申し込まなくてはいけません。

上記の例で、年収200万円で借り入れが既に60万円以上あるのであれば、カードローンで申し込むべきは銀行カードローンのみです。金利も貸金業者よりは概ね低金利ですからそういった理屈からも銀行のカードローンが一番です。ただし、状況的に考えて、銀行の審査に通る可能性は低いかもしれません。年収に対して借入額が多すぎるからです。持ち家などの資産があるとか、公務員といった固い職業についているとかでなければ審査結果は厳しいものになるかもしれません。

消費者金融のおまとめローン

実は銀行カードローンの他にもいくつか選択肢があります。信用金庫や農協のローンですね。これらもやはり総量規制は関係ないですから審査はしてもらえるでしょう。

あと、アイフルなどが展開しているおまとめローンも可能です。

消費者金融にもおまとめローンがあるのはちょっと意外ではありますが、貸金業法では、

“もっぱら利用者の利益にしかならないローン”

は例外的に総量規制の対象金額から除外することになっています。

“もっぱら利用者の利益にしかならない”というのは返済専用であるということのようです。

つまり、おまとめローンで融資を受けたら、その後は原則返済オンリーになるということです。この点に少し抵抗感を持つ人が多いのと、やはり消費者金融から借り入れをしていると将来住宅ローンの審査などでマイナスになるという話もあるため、それほど申し込みをする人が多いわけではないようです。

いずれにしても、審査に落ちるか否かは年収と現状の借入額を比べてみればわかることですから、カードローン借り換えを検討している人はよくよく調べてみてください。